Welche Auswirkung hat eine Betriebliche Altersversorgung auf die Krankenversicherung?

Ist die Auszahlung einer Direktversicherung Krankenversicherungspflichtig?

Diese und weitere Fragen gehören in eine ordentliche bAV-Beratung. Dies sollte anschließend auch dokumentiert werden.

Zur Berechnung des Krankenkassenbeitrags werden bei Rentnern, Arbeitnehmern und freiwillig Versicherten verschiedene Einnahmen berücksichtigt, unter anderem auch sogenannte Versorgungsbezüge. Auch bei Direktversicherungen gilt hier grundsätzlich eine Beitragspflicht.

Wie viel Geld muss ich an die Krankenkasse zahlen?

In der Ansparphase ist der Beitrag in der Regel SV frei. D.h. es sind darauf keine Abgaben an die Sozialkassen zahlen.

Zum Renteneintritt ist die Auszahlung – monatliche Rente oder die einmalige Kapitalzahlung- grundsätzlich SV-Pflichtig.

Es werden im Regelfall die vollen Beiträge zur gesetzlichen Kranken- und Pflegeversicherung fällig. Dies bedeutet: Im Alter zahlt den Rentner den Arbeitnehmer- als auch den Arbeitgeberbeitrag. Der durchschnittlichen Krankenversicherungsbeitrag ist derzeit ca. 15,5 Prozent. Die Höhe der Krankenversicherungsbeiträge ist abhängig von der Höhe der betrieblichen Altersversorgung.

Gern erstellen wir Ihren Beschäftigten eine persönliche Nettorentenberechnung unter Berücksichtung dieser Faktoren:

- Auswirkung auf die gesetzliche Rente

- Steuerliche Abgaben im Ruhestand

- Abzüge für Kranken- und Pflegeversicherung

Wer muss später Beiträge an die Krankenkasse zahlen?

- Krankenversicherungspflicht besteht für gesetzlich versicherte Betriebsrentner.

- Wer privat krankenversichert ist, zahlt auf seine betriebliche Altersversorgung keine Beiträge an die Krankenkasse.

Neuer Freibetrag führt zu geringeren Abzügen bei Betriebsrenten

Das neue GKV-Betriebsrentenstärkungsgesetz reduziert für viele Betriebsrentner allerdings die Zahlung ihrer Krankenversicherungsprämien. Aus der bisherigen Freigrenze wurde nun ein Freibetrag.

Die meisten Betriebsrentnerinnen und Betriebsrentner wurden ab Januar 2020 von ihren Krankenversicherungsbeiträgen entlastet. Für alle Betriebsrenten gibt es nun einen Freibetrag von 164,50 Euro (2025). Auf diesen Freibetrag werden keine Krankenkassenbeiträge fällig. Erst auf Betriebsrenten, die diesen Betrag übersteigen, müssen Beiträge gezahlt werden.

Der monatliche Freibetrag von 164,50 Euro (2025) steigt in der Regel jedes Jahr ein wenig an.

Hinweis: Bei gesetzlichen Pflegeversicherung gilt weiterhin die alte Regelung mit der Freigrenze. Dies bedeutet, das in der Pflegeversicherung die komplette Rente beitragspflichtig ist, wenn der Freibetrag überschritten wird.

Angenommen Sie erhalten eine Betriebsrente von 200 EUR, so ist diese komplett Beitragspflichtig in der Pflegeversicherung während nur auf einen kleinen Teil (200 EUR abzgl. 164,50) KV Freibetrag ) der KV-Beitrag fällig ist.

Für wen gilt der neuer Freibetrag nicht?

Wie im GKV-Betriebsrentenfreibetragsgesetz zu lesen ist, gilt der neue Freibetrag von 164,50 € (2025) nicht für freiwillig gesetzlich Krankenversicherte. Laut dem Gesetzes gilt diese neue Regelung nur für Personen, die in der gesetzlichen Krankenversicherung der Rentner (KVdR) pflichtversichert sind.

Pflichtversichert sind die meisten Rentner, die während ihres Arbeitslebens in der gesetzlichen Krankenkasse waren.

Für die Rentner, die freiwillig in der gesetzlichen Krankenkasse sind, etwa weil sie in ihrem Arbeitsleben lange privat versichert waren oder statt der gesetzlichen Rente Bezüge aus einem Versorgungswerk erhalten, gilt die Neuregelung mit dem Freibetrag nicht.

Sind auf eine Kapitalauszahlung auch Krankenversicherungsbeiträge zu zahlen?

Grundsätzlich ja.

Allerdings gilt bei Kapitalzahlungen einer Betriebsrente die 1/120-stel Regelung. Die Auszahlung wird durch 120 geteilt. Der berechnete Betrag ist dann der Kapitalzahlung in der Kranken- und Pflegeversicherung zu unterwerfen.

Ein Beispiel: Sie erhalten 60.000 EUR ausgezahlt. Geteilt durch 120 ergibt dies 500 EUR. Davon wird der Freibetrag

(164,50 EUR in 2025) abgezogen und der Rest verbeitragt mit derzeit ca. 15,5%. Der KV-Betrag ist in diesem Beispiel ca. 52 EUR für 10 Jahre lang zu zahlen.

Dies sind dann: 52 EUR x 12 Monate x 10 Jahre = 6.240 EUR.

Ziehen Sie davon nun die eingesparten KV-Beiträge in der Ansparhase ab.

Wie hoch ist in der Anparhase der SV-Vorteil?

Die Beiträge für eine Entgeltumwandlung sind zunächst bis zu 4% der BBG SV-frei. In 2025 sind dies

322 EUR. Bei der bAV wird aus dem Brutto gespart. Im Regelfall (abhängig von Ihrem Gehalt) wird auf diesen Beitrag keine SV-Abgaben fällig.

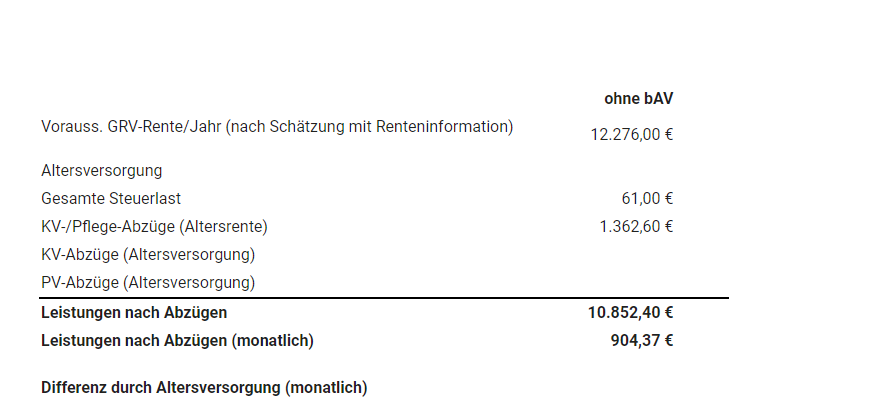

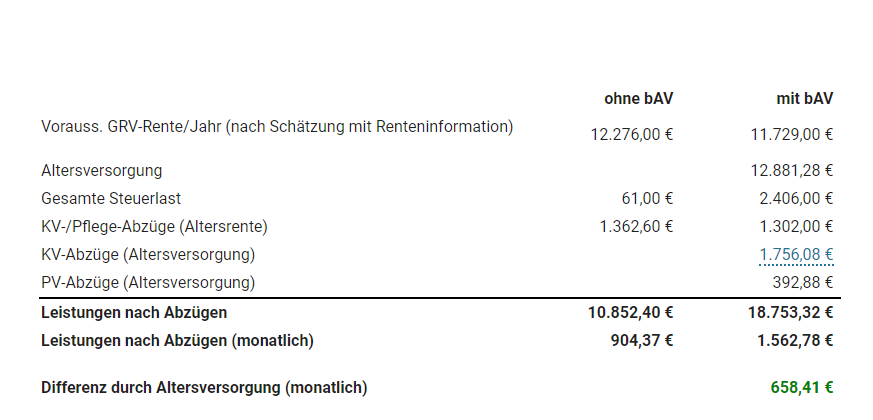

Gern erstellen wir Ihren Beschäftigten eine exakte Gehaltssimulation, um die Höhe der SV-Ersparnis in der Ansparphase zu ermitteln. Anbei eine Musterberechnung mit dem 15%igen gesetzlichen Mindestzuschuss:

Welche Auswirkungen hat die bAV auf die Sozialversicherungsleistungen?

Diese Grafik gibt einen Überblick über die beispielhafte Auswirkungen einer Entgeltumwandlung auf wesentliche Leistungen der Sozialversicherung. Durch die SV-Ersparnis in der Ansparphase reduzieren sich ggf. die Leistungen aus der gesetzl. Altersrente, dem Arbeitslosengeld, der Erwerbsminderungsrente und dem Krankengeld. Die Zahlen sind jedoch stark abhängig von den individuellen Eckdaten (Alter, Beitrag etc.).

Lohnt sich eine Entgeltumwandlung trotzdem noch?

Dies kann so pauschal nicht beantwortet werden. Die sogenannte Systemrendite (ohne Berücksichtigung von Überschüssen aus der Geldanlage) löst bei dem Mindestzuschuss von 15% für die Beschäftigten sicher keine große Begeisterung aus.

Als Arbeitgeber haben Sie es in der Hand Ihren Beschäftigten ein attraktives Angebot zu machen. Insbesondere steigt die Attraktivität mit der Höhe des Arbeitgeberzuschuss. In der Praxis gibt es bereits viele attraktive Arbeitgebermodelle mit 25%, 50% oder 100% Zuschuss. Diese können mit der Versorgungsordnung ggf. auch gedeckelt werden.

Klingt viel? Ist es für den Arbeitnehmer auch!

Für den Arbeitgeber ist es jedoch nur ein Budget von weniger als 1% der Lohnsumme. In dieses Budget paßt ggf. noch eine attraktive betriebliche Krankenversicherung mit weiteren attraktiven Zusatzleistungen für die Beschäftigten.

Gern erstellen wir Ihnen eine konkrete Berechung mit praxisnahen Umsetzungsquoten.

bAV-Beiträge ohne SV-Ersparnis?

Sparen Ihre Beschäftigten mehr als 4 % der BBG (322 EUR in 2025), so ist dieser Mehrbeitrag nicht SV-Frei.

Eine Ausnahme besteht bei der Verwendung von der Durchführung der bAV über eine DV/PK und eine Unterstützungskasse. Hier wird addiert. D.h. es wären pro Durchführungsweg 322 EUR SV frei.

Hohe Einkommen: Ist das SV-Pflichtige Gehalt nach Entgeltumwandlung über der BBG, so ergibt sich auch keine SV-Ersparnis in der Ansparphase.

In den Rentenphase ist dies aber egal. Auf die bAV-Rente sind grundsätzlich Kranken- und Pflegeversicherungsbeiträge fällig – Stichwort Doppelverbeitragung.

Welche Haftung könnte sich für den Arbeitgeber ergeben?

Auskunftspflicht des Arbeitgebers

Auf Nachfrage muss der Arbeitgeber ausführliche Informationen zur betrieblichen Altersversorgung geben. Eine schriftliche Anfrage des Beschäftigten ist nicht nötig. Es genügt auch eine mündliche Nachfrage.

Der Arbeitgeber muss verständlich, in Textform und innerhalb einer Frist Auskunft geben.

Bei falscher, verspäteter oder unterbliebener Antwort kann der Beschäftigte möglicherweise Schadensersatz verlangen. Dies umfasst auch mögliche Anwalts- und Gerichtskosten, die bei der Durchsetzung des Auskunftsanspruchs entstehen, wenn der Arbeitgeber nicht oder verspätet reagiert.

Haben Sie Ihre Beschäftigten über die Auswirkungen auf die Sozialversicherungen informiert? Jetzt und in der Rente? Haben Sie eine entsprechende schriftliche Beratungsdokumentation von allen Beschäftigten?

Oder sollen wir dies für Sie erledigen?

Ihre Vorteile mit einem bAV-Makler

Große Tarifauswahl

Wir können auf nahezu alle bAV-Tarife der Gesellschaften zugreifen und diese für Sie im Detail vergleichen. Dazu nutzen wir spezielle Softwarelösungen für einen optimalen Vergleich.

Keine Kosten

Ein bAV-Versicherungsmakler kostet Sie nichts. Er erhält für neue Verträge und/oder die Vertragsbetreuung von den Gesellschaften seine Vergütung.

Hoher Zusatznutzen

Wir unterstützen Sie bei der internen Kommunikation. Gemeinsam mit Ihnen, HR und ggf. dem Betriebsrat arbeiten wir eine attraktive Versorgungsordnung aus. Wir übernehmen die Kommunikation und erstellen für jeden Beschäftigen eine Beratungsdokumentation. Bei der Verwaltung können wir den Arbeitsaufwand bei HR stark reduzieren.

Digitale bAV-Verwaltung

Wir bieten Ihnen auf Wunsch ein modernes, kostenloses bAV-Verwaltungsportal an. Damit sind alle Vorgänge mit ein paar Klicks einfach umsetzbar. Auch bestehende Verträge können hinterlegt werden. Wir digitalisieren die bAV!

Ein Ansprechpartner

Wir kümmern uns bei Bedarf und in Absprache mit Ihrer Personalabteilung ggf. auch um alle bestehenden Verträge, egal bei welcher Gesellschaft diese sind. HR wird entlastet, da alle Fragen aus der Belegschaft direkt von uns als bAV-Makler beantwortet werden.

Absolut Ungebunden

Versicherungsmakler sind nicht an bestimmte Versicherungsgesellschaften und Anbietern gebunden. Wir kennen die Unterschiede und zeigen Ihnen diese auf.

Kontaktformular für Ihre Anfrage an einen bAV-Experten

Hier können Sie uns Ihre Anfrage senden.

Unsere bAV-Experten unterstützen Sie gern!

Ingrida Sander, Geschäftsführerin

Finanz- und Versicherungsmakler Sander GmbH

Telefon: 06483-2424-900

Email: info@bav-makler.com